Micro e pequenos empresários de diversas regiões do país têm relatado o recebimento de cobranças que aparecem diretamente nos aplicativos bancários, mesmo sem qualquer contratação prévia de serviços. A prática tem gerado dúvidas, reclamações e levantado questionamentos jurídicos sobre possíveis abusos comerciais.

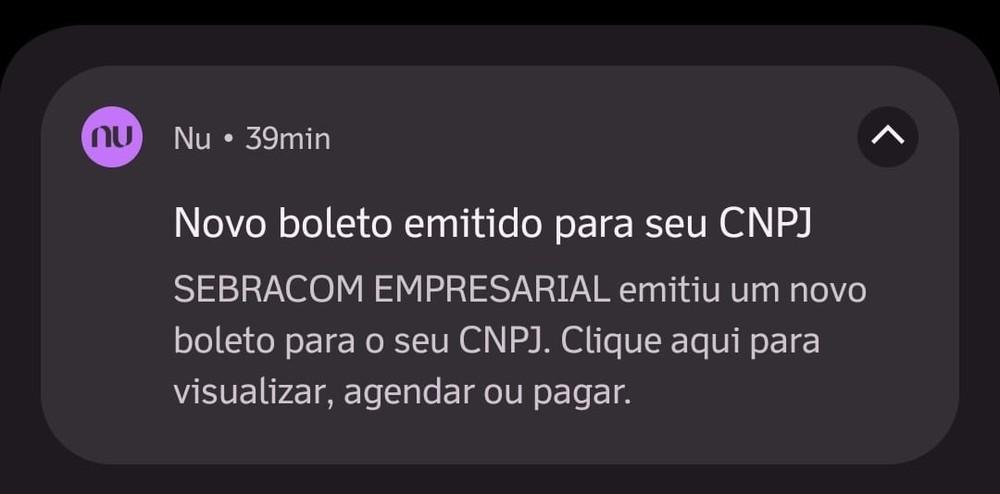

Os documentos são registrados por meio do sistema de Débito Direto Autorizado (DDA), ferramenta utilizada pelos bancos para reunir boletos vinculados ao CPF ou CNPJ dos clientes.

Cobranças aparecem como se fossem contas comuns

Segundo relatos de empreendedores, os boletos surgem ao lado de contas legítimas e cobranças recorrentes, o que pode levar ao entendimento de que se trata de uma obrigação financeira real.

Uma microempreendedora ouvida pela reportagem contou que chegou a considerar o pagamento ao visualizar uma cobrança em seu aplicativo bancário.

“Na hora, bateu o medo de ficar inadimplente com o CNPJ”, relatou.

Antes de efetuar o pagamento, ela pesquisou informações sobre a empresa emissora e encontrou diversos relatos semelhantes na internet, optando por não quitar o documento.

Reclamações se acumulam

Empresários afirmam que os boletos são enviados sem qualquer contato prévio, proposta comercial formal ou contratação de serviço.

Em muitos casos, o documento está relacionado à oferta de serviços de consulta cadastral e análise de crédito para empresas.

Levantamento citado na reportagem aponta que uma das empresas envolvidas acumulou mais de 19 mil reclamações ao longo de 2025 em plataformas de defesa do consumidor.

Entre as queixas mais frequentes estão:

- Recebimento de boletos sem solicitação;

- Aparência semelhante à de cobranças obrigatórias;

- Dificuldade para identificar que se trata apenas de uma proposta comercial;

- Pagamentos realizados por engano.

Especialistas alertam para risco de confusão

Advogados ouvidos pela reportagem explicam que o envio de boletos-proposta não é ilegal por si só.

O problema surge quando o documento possui características semelhantes às de uma cobrança comum, como valor definido, vencimento e registro em sistemas bancários, sem destaque suficiente informando que se trata apenas de uma oferta facultativa.

Segundo especialistas, a prática pode induzir empresários ao erro, especialmente em empresas que lidam diariamente com grande volume de pagamentos e fornecedores.

Dependendo da forma de apresentação do documento, a conduta pode ser enquadrada como abusiva e até gerar questionamentos judiciais.

O que fazer ao receber um boleto desconhecido?

Especialistas recomendam:

✅ Verificar cuidadosamente a origem da cobrança;

✅ Confirmar se houve contratação ou solicitação do serviço;

✅ Não efetuar pagamentos sem conferir a legitimidade da cobrança;

✅ Registrar reclamações em órgãos de defesa do consumidor quando houver suspeita de irregularidade.

Caso o pagamento tenha sido realizado por engano, a orientação é solicitar o reembolso diretamente à empresa responsável. Se não houver acordo, o empresário poderá buscar a devolução dos valores pela via judicial.

Projeto quer proibir prática

O tema também é discutido no Congresso Nacional. Um projeto de lei em tramitação pretende proibir o envio de boletos sem solicitação prévia do destinatário.

A proposta busca evitar que empresas e empreendedores sejam induzidos ao erro ao receber documentos com aparência de cobrança obrigatória.

Enquanto isso, especialistas reforçam que a principal forma de prevenção continua sendo a conferência cuidadosa de qualquer boleto recebido, mesmo quando ele aparece diretamente nos sistemas bancários.

Comentários

Para comentar realize o login em sua conta!

Login Cadastre-se